Báo cáo Phân tích: Triển vọng Ngành Dầu khí Việt Nam Giai đoạn 2026-2030

Bức tranh tổng quan.

1. Mở đầu

Báo cáo này cung cấp một phân tích toàn diện về các yếu tố vĩ mô và vi mô sẽ định hình ngành dầu khí Việt Nam trong giai đoạn then chốt 2026-2030. Sau một thời gian dài trầm lắng, ngành đang bước vào một chu kỳ phục hồi và tăng trưởng mới. Chu kỳ này được thúc đẩy bởi sự khai thông trong chính sách pháp lý và việc tái khởi động một loạt siêu dự án thượng nguồn, tạo ra một làn sóng đầu tư sôi động nhất trong một thập kỷ. Đáng chú ý, sự trỗi dậy của ngành dầu khí Việt Nam diễn ra trong bối cảnh đầu tư thượng nguồn toàn cầu vẫn thấp hơn đáng kể so với mức đỉnh lịch sử, tiềm ẩn nguy cơ thiếu hụt nguồn cung năng lượng trong dài hạn. Điều này càng nhấn mạnh tầm quan trọng chiến lược của việc tự chủ và phát triển các dự án nội địa, mở ra cơ hội đầu tư đáng kể cho các doanh nghiệp trong toàn bộ chuỗi giá trị.

2. Bối cảnh Năng lượng Toàn cầu: Các xu hướng chính định hình giai đoạn 2026-2030

Việc phân tích bối cảnh năng lượng toàn cầu là yếu tố nền tảng để đánh giá triển vọng ngành dầu khí Việt Nam. Giá dầu và các xu hướng cung-cầu thế giới tác động trực tiếp đến tính khả thi về mặt tài chính của các dự án khai thác trong nước, đồng thời quyết định biên lợi nhuận của các doanh nghiệp từ thượng nguồn đến hạ nguồn. Giai đoạn 2026-2030 được dự báo sẽ chứng kiến một môi trường giá năng lượng tương đối ổn định nhưng ẩn chứa nhiều biến số phức tạp.

2.1. Thị trường Dầu thô: Cân bằng Cung-Cầu Mong manh và Triển vọng Giá

Động lực nguồn cung: Nguồn cung dầu thô toàn cầu trong giai đoạn tới được dự báo sẽ gia tăng, chủ yếu đến từ quyết định nới lỏng cắt giảm sản lượng của khối OPEC+. Theo Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), nguồn cung thế giới dự kiến tăng trung bình 2,5 triệu thùng/ngày trong năm 2026, lên khoảng 108,7 triệu thùng/ngày. Song song đó, các nguồn cung ngoài OPEC+ cũng trỗi dậy mạnh mẽ, đặc biệt từ khu vực Nam Mỹ (Brazil, Guyana), dự kiến đóng góp khoảng 60% tăng trưởng nguồn cung ngoài khối. Tuy nhiên, đà tăng này sẽ được kìm hãm bởi tốc độ tăng trưởng chậm lại của dầu đá phiến Mỹ do các giếng khoan tốt nhất đang dần cạn kiệt và tác động từ các lệnh trừng phạt lên sản lượng của Nga.

Triển vọng nhu cầu: Nhu cầu dầu thô được dự báo sẽ phục hồi vào năm 2026, với mức tăng 1,1 triệu thùng/ngày. Phần lớn sự tăng trưởng này (1,0 triệu thùng/ngày) đến từ các nước ngoài khối OECD, đặc biệt là Trung Quốc và Ấn Độ, phản ánh sự phục hồi kinh tế và công nghiệp hóa tại các thị trường mới nổi. Bên cạnh đó, nhu cầu tại các nước OECD cũng được dự báo phục hồi nhẹ khoảng 0,1 triệu thùng/ngày.

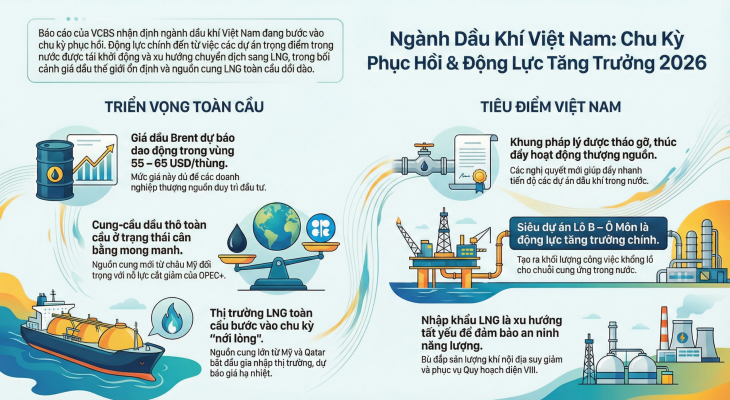

Dự báo giá dầu: Các tổ chức uy tín trên thế giới đều đưa ra dự báo giá dầu Brent sẽ ổn định ở mức vừa phải. Mặt bằng giá kỳ vọng trong khoảng 55-65 USD/thùng là hợp lý khi chi phí phát triển các mỏ dầu mới tại châu Á – Thái Bình Dương đã lên đến gần 20 USD/thùng, và đặc biệt là mức giá hòa vốn của dầu đá phiến Mỹ hiện ở mức 60-65 USD/thùng, tạo ra một sàn giá tự nhiên cho thị trường. Mức giá này cũng được xem là tối thiểu để các doanh nghiệp thượng nguồn duy trì hoạt động đầu tư và các quốc gia OPEC cân đối ngân sách.

| Tổ chức | Dự báo giá dầu Brent (USD/thùng) – 2026 |

| J.P. Morgan Research | 58 |

| Goldman Sachs | 56 |

| EIA | 55 |

| Wood Mackenzie | 60 |

| Fit Rating | 65 |

Dựa trên các giả định về cung-cầu và các yếu tố địa chính trị, chúng tôi phác thảo ba kịch bản cho giá dầu Brent:

- Kịch bản cơ sở (Base case: 54-56 USD/thùng): Nguồn cung toàn cầu tiếp tục tăng theo kế hoạch, nhu cầu tăng nhẹ, Trung Quốc giảm tốc độ mua dự trữ chiến lược và xuất khẩu của Nga chỉ giảm nhẹ.

- Kịch bản tích cực (Best case: > 65 USD/thùng): Xảy ra gián đoạn nguồn cung lớn (ví dụ: xuất khẩu của Nga giảm mạnh, xung đột ở Trung Đông) hoặc Trung Quốc đẩy mạnh mua dự trữ chiến lược.

- Kịch bản tiêu cực (Bear case: < 50 USD/thùng): Nguồn cung ngoài OPEC tăng mạnh hơn dự báo, đồng thời nhu cầu toàn cầu suy yếu do kinh tế tăng trưởng chậm lại.

2.2. Thị trường Khí tự nhiên hóa lỏng (LNG): Bước vào chu kỳ “Nới lỏng”

Thị trường LNG toàn cầu sẽ bước vào một giai đoạn nguồn cung dồi dào. Theo IEA, nguồn cung LNG sẵn có dự kiến tăng 50% vào năm 2030, chủ yếu đến từ các dự án quy mô lớn tại Mỹ và Qatar. Dữ liệu từ Kpler cũng cho thấy nguồn cung sẽ tăng 10,2% lên 475 triệu tấn vào năm 2026.

Trong khi đó, nhu cầu LNG tại các thị trường trọng điểm như châu Âu và châu Á vẫn duy trì ở mức cao. Châu Âu cần LNG để thay thế nguồn cung từ Nga, còn các nền kinh tế châu Á coi đây là nhiên liệu chuyển tiếp quan trọng trong lộ trình giảm phát thải carbon.

Sự gia tăng mạnh mẽ của nguồn cung sẽ dẫn đến một chu kỳ giá giảm của LNG sau năm 2026. Wood Mackenzie dự báo giá LNG có thể giảm từ 11,2 USD/mmBTU năm 2024 xuống còn 7,2 USD/mmBTU vào năm 2030. Xu hướng này mang ý nghĩa chiến lược quan trọng đối với Việt Nam – một quốc gia đang đẩy mạnh nhập khẩu LNG để đảm bảo an ninh năng lượng.

Trong khi thị trường toàn cầu tạo ra một môi trường giá năng lượng tương đối ổn định, các động lực tăng trưởng chính của ngành dầu khí Việt Nam lại đến từ các yếu tố nội tại.

3. Động lực Tăng trưởng Ngành Dầu khí Việt Nam

Sau một thời gian dài trầm lắng, ngành dầu khí trong nước đang đứng trước một chu kỳ đầu tư được dự báo là sôi động nhất trong một thập kỷ qua. Chu kỳ này được kích hoạt bởi sự cởi trói về mặt pháp lý, nhu cầu cấp bách đảm bảo an ninh năng lượng quốc gia và việc tái khởi động hàng loạt các dự án trọng điểm.

3.1. Chuyển biến Pháp lý: “Chìa khóa” Mở ra Chu kỳ Đầu tư Mới

Chính phủ đã ban hành một loạt chính sách mang tính đột phá, chủ động tháo gỡ các nút thắt pháp lý đã kìm hãm ngành dầu khí trong nhiều năm, đặc biệt trong hoạt động thượng nguồn:

- Tầm nhìn chiến lược (Nghị quyết 70-NQ/TW): Khẳng định vai trò của an ninh năng lượng quốc gia, đặt mục tiêu khai thác hiệu quả tài nguyên để phục vụ phát triển kinh tế-xã hội và cam kết Net Zero vào năm 2050.

- Trao Quyền Vận Hành (Nghị quyết 66.6/2025/NQ-CP): Cho phép Tập đoàn Dầu khí Việt Nam (PVN) tự phê duyệt các dự án thăm dò khai thác (E&P) quy mô nhỏ và điều chỉnh dự án với biến động vốn nhất định, giúp đẩy nhanh đáng kể tiến độ triển khai.

- Quy Hoạch & Mục Tiêu (Điều chỉnh Quy hoạch Năng lượng Quốc gia): Gắn mục tiêu phát triển năng lượng với kế hoạch tăng trưởng kinh tế cao (đặt mục tiêu tăng trưởng kinh tế +10%/năm giai đoạn 2026-2030), tạo ra nhu cầu năng lượng lớn hơn.

- Cơ Chế Tài Chính (Dự thảo Nghị định – BTC): Xây dựng cơ chế tài chính đặc thù cho PVN, tạo cơ sở pháp lý đồng bộ để khơi thông nguồn lực đầu tư cho các dự án lớn, rủi ro cao.

3.2. Hồi sinh Khâu Thượng nguồn: Kỷ nguyên của các “Siêu dự án”

Việc đẩy mạnh các dự án thượng nguồn mang tầm quan trọng chiến lược trong bối cảnh sản lượng khai thác dầu và khí trong nước đang suy giảm nhanh (sản lượng khí giảm với tốc độ kép -5%/năm kể từ 2013). Giai đoạn 2026-2030 được kỳ vọng sẽ là “đại công trường” của ngành dầu khí với hàng loạt dự án trọng điểm được triển khai, trong đó chuỗi dự án Lô B – Ô Môn là động lực cốt lõi. Mặc dù tiến độ đang được đẩy nhanh, bất kỳ sự chậm trễ nào trong việc giải phóng mặt bằng cho đường ống trên bờ hoặc đàm phán giá khí cuối cùng đều là những rủi ro cần theo dõi chặt chẽ.

Các dự án Dầu khí Trọng điểm giai đoạn 2025-2030

| Dự án | Nhà điều hành | Trữ lượng | Tổng mức đầu tư (Triệu USD) | Tiến độ dự kiến |

| Lô B | PQPOC | 107 tỷ m³ khí | 6.600 | Dòng khí đầu tiên 2027 |

| Lạc Đà Vàng | Murphy | 100 triệu thùng dầu | 693 | Dòng dầu đầu tiên 2027 |

| Sư Tử Trắng – GĐ 2B | CuuLong JOC | 17,05 tỷ m³ khí | 1.317 | Dòng khí đầu tiên 2027 |

| Kình Ngư Trắng | VSP | 6,73 triệu m³ dầu; 2,83 tỷ m³ khí | 650 | Dòng khí đầu tiên 2026 |

| Đại Hùng Nam | PVEP | 22 triệu thùng dầu | 477 | Dòng khí đầu tiên 2027 |

| Cá Voi Xanh | Exxon Mobil | 150 tỷ m³ khí | 4.600 | Theo dõi |

Sự sôi động của các dự án này đã kéo theo nhu cầu giàn khoan tăng vọt. Thị trường giàn khoan tự nâng tại Đông Nam Á đang rất nóng, với giá thuê ngày (dayrate) tăng từ 90-95 nghìn USD/ngày lên gần 120 nghìn USD/ngày và hiệu suất sử dụng luôn duy trì ở mức rất cao (85-95%). Điều này tạo ra một môi trường kinh doanh cực kỳ thuận lợi cho các doanh nghiệp dịch vụ khoan.

3.3. Trung nguồn và Hạ nguồn: Chuyển dịch chiến lược và Đảm bảo An ninh Năng lượng

Phân khúc Khí và LNG

Ngành khí Việt Nam đang đối mặt với một nghịch lý: nguồn cung khí nội địa suy giảm nhanh chóng trong khi nhu cầu tiêu thụ ngày càng tăng, dự kiến đạt trên 34 tỷ m³ vào năm 2030. Để giải quyết bài toán này, nhập khẩu LNG trở thành một xu thế tất yếu. Theo Quy hoạch điện VIII, Việt Nam đặt mục tiêu phát triển 22.524 MW điện khí LNG vào năm 2030. Để đáp ứng nhu cầu này, hàng loạt dự án hạ tầng LNG đang được đẩy mạnh, tiêu biểu là việc PV GAS nâng công suất tái hóa của kho LNG Thị Vải, dự kiến hoàn thành vào cuối năm 2028.

Phân khúc Lọc hóa dầu và Phân phối Xăng dầu

Đối với mảng lọc hóa dầu, các doanh nghiệp như Lọc hóa dầu Bình Sơn (BSR) được kỳ vọng sẽ hưởng lợi khi crack spread (biên lợi nhuận lọc dầu) toàn cầu được dự báo phục hồi. Thị trường phân phối xăng dầu trong nước được đánh giá sẽ tăng trưởng ổn định theo tốc độ tăng trưởng GDP, trong khi nguồn cung được đảm bảo. Việc Chính phủ siết chặt các quy định pháp lý đối với các thương nhân đầu mối sẽ giúp củng cố và gia tăng thị phần cho các doanh nghiệp lớn, có hệ thống phân phối mạnh và tuân thủ tốt như Tập đoàn Xăng dầu Việt Nam (PLX) và Tổng Công ty Dầu Việt Nam (OIL).

Những động lực tăng trưởng này tạo ra cơ hội đầu tư rõ ràng và khác biệt ở từng phân khúc của chuỗi giá trị dầu khí, từ các công ty dịch vụ kỹ thuật, khoan, xây lắp cho đến các đơn vị vận hành hạ tầng khí và phân phối sản phẩm.

4. Triển vọng Đầu tư theo Chuỗi giá trị

Dựa trên các phân tích vĩ mô và vi mô, ngành dầu khí Việt Nam mang lại những cơ hội đầu tư tiềm năng và khác biệt ở từng mắt xích trong chuỗi giá trị. Báo cáo này sẽ nhận định triển vọng của các nhóm doanh nghiệp niêm yết tiêu biểu, đại diện cho khối thượng nguồn, trung nguồn và hạ nguồn.

4.1. Nhóm Thượng nguồn: Hưởng lợi trực tiếp từ Đại công trường Dầu khí

Đây là nhóm doanh nghiệp sẽ hưởng lợi rõ nét và sớm nhất từ chu kỳ đầu tư mới của ngành, trực tiếp tham gia vào các siêu dự án.

- PVS: Nhà thầu tổng lực hưởng lợi kép từ làn sóng đầu tư thượng nguồn

- Luận điểm đầu tư: PVS sẽ là đơn vị hưởng lợi lớn nhất từ khối lượng công việc khổng lồ của các siêu dự án trong nước như Lô B, Lạc Đà Vàng, và Sư Tử Trắng 2B. Chính sách khấu hao nhanh các tài sản phục vụ mảng Cơ khí & Xây dựng (M&C) trong giai đoạn 2023-2025 đang tạm thời đè nén biên lợi nhuận. Tuy nhiên, từ năm 2026, khi gánh nặng khấu hao này kết thúc, chúng tôi dự báo biên lợi nhuận gộp của mảng M&C sẽ có sự cải thiện đột biến, trở thành động lực tăng trưởng lợi nhuận chính cho PVS.

- PVD: Tối đa hóa lợi nhuận trong bối cảnh thị trường khoan sôi động

- Luận điểm đầu tư: PVD đang hoạt động trong một môi trường kinh doanh lý tưởng với giá thuê giàn và hiệu suất hoạt động duy trì ở mức cao do nguồn cung giàn khoan trong khu vực còn hạn chế. Việc đầu tư giàn khoan mới PVD IX sẽ tạo động lực tăng trưởng mới ngay từ năm 2026. Đồng thời, mảng dịch vụ kỹ thuật giếng khoan sẽ phục hồi mạnh mẽ khi các chiến dịch khoan tại các dự án nội địa được tái khởi động đồng loạt.

- PVB: Vị thế độc quyền đảm bảo dòng tiền từ siêu dự án Lô B

- Luận điểm đầu tư: PVB là doanh nghiệp duy nhất tại Việt Nam có khả năng thực hiện bọc ống cho các dự án ngoài khơi quy mô lớn, biến siêu dự án Lô B thành một nguồn doanh thu gần như chắc chắn và có thể dự báo trước. Khối lượng công việc từ đường ống dài 433km của dự án này sẽ đảm bảo tăng trưởng vượt bậc cho công ty. Triển vọng dài hạn tiếp tục được củng cố bởi các dự án tiềm năng khác như Sư Tử Trắng 2B và Cá Voi Xanh.

4.2. Nhóm Trung nguồn: Trụ cột của Chuyển dịch Năng lượng

Nhóm doanh nghiệp này đóng vai trò then chốt trong việc đảm bảo an ninh năng lượng và thực hiện lộ trình chuyển đổi sang các nguồn năng lượng sạch hơn.

- GAS: Dẫn dắt kỷ nguyên LNG và tối ưu hóa biên lợi nhuận

- Luận điểm đầu tư: Nhu cầu tiêu thụ khí cho sản xuất điện sẽ tăng mạnh theo Quy hoạch điện VIII, và GAS là đơn vị chủ lực đáp ứng nhu cầu này thông qua việc gia tăng nhập khẩu và mở rộng hạ tầng LNG. Việc giá LNG đầu vào giảm sau năm 2026 không chỉ cải thiện biên lợi nhuận cho mảng kinh doanh hiện tại của GAS mà còn tăng tính cạnh tranh của điện khí LNG so với các nguồn năng lượng khác như than và năng lượng tái tạo, qua đó đẩy nhanh tiến độ các dự án điện khí và củng cố vai trò trụ cột của GAS trong dài hạn.

- BSR: Đón đầu chu kỳ phục hồi của biên lợi nhuận lọc dầu

- Luận điểm đầu tư: BSR sẽ hưởng lợi trực tiếp khi crack spread tại châu Á được kỳ vọng tiếp tục phục hồi. Ngoài ra, lộ trình bắt buộc chuyển đổi sang xăng E10 trên toàn quốc sẽ là cú hích cho sản lượng tiêu thụ. Về dài hạn, dự án Nâng cấp Mở rộng Nhà máy Lọc dầu Dung Quất sẽ là động lực tăng trưởng chính, giúp nâng cao công suất và hiệu quả hoạt động.

- CNG: Chuyển đổi chiến lược sang LNG để tăng trưởng bền vững

- Luận điểm đầu tư: Trong bối cảnh nguồn khí CNG nội địa suy giảm, mảng kinh doanh LNG sẽ trở thành động lực tăng trưởng chính trong dài hạn của CNG. Xu hướng chuyển đổi sang năng lượng xanh của các khách hàng công nghiệp sẽ tạo ra nhu cầu lớn và ổn định cho các sản phẩm LNG do CNG phân phối.

4.3. Nhóm Hạ nguồn: Tăng trưởng Ổn định và Củng cố Thị phần

Nhóm này được hưởng lợi từ sự tăng trưởng ổn định của nền kinh tế và xu hướng tái cấu trúc thị trường bán lẻ xăng dầu.

- PLX và OIL: Củng cố vị thế dẫn đầu trong thị trường tái cấu trúc

- Luận điểm đầu tư chung: Cả hai doanh nghiệp sẽ hưởng lợi trực tiếp từ nhu cầu tiêu thụ xăng dầu trong nước gia tăng cùng với tăng trưởng GDP. Quan trọng hơn, khung pháp lý ngày càng siết chặt sẽ loại bỏ các doanh nghiệp yếu kém, tạo điều kiện cho các đơn vị đầu ngành như PLX và OIL củng cố và mở rộng thị phần. Lộ trình chuyển đổi sang xăng E10 cũng là một yếu tố hỗ trợ tích cực.

- Luận điểm riêng cho OIL: Sẽ có thêm động lực tăng trưởng mới từ việc tham gia cung cấp nhiên liệu bay Jet A1 từ năm 2026, mở ra một phân khúc thị trường tiềm năng.

5. Kết luận và Nhận định Chiến lược

Ngành dầu khí Việt Nam đang bước vào một chu kỳ tăng trưởng mới và sôi động trong giai đoạn 2026-2030. Các phân tích đã chỉ ra ba động lực cốt lõi định hình nên bức tranh tích cực này: (1) một môi trường pháp lý ngày càng thuận lợi đã tháo gỡ những “nút thắt” tồn tại nhiều năm; (2) việc triển khai đồng loạt hàng loạt dự án thượng nguồn quy mô lớn, đặc biệt là siêu dự án Lô B – Ô Môn, tạo ra khối lượng công việc khổng lồ; và (3) xu hướng chuyển dịch sang nhập khẩu LNG là tất yếu để đảm bảo an ninh năng lượng quốc gia trong bối cảnh nguồn cung nội địa suy giảm.

Dựa trên các động lực này, chúng tôi nhận định nhóm doanh nghiệp thượng nguồn (PVS, PVD, PVB) sẽ là những đơn vị hưởng lợi rõ nét và sớm nhất, trực tiếp thu về dòng tiền từ các hợp đồng dịch vụ, xây lắp và khoan. Trong khi đó, các doanh nghiệp trung và hạ nguồn (GAS, BSR, PLX, OIL) sẽ có sự phục hồi và tăng trưởng bền vững hơn trong dài hạn, được thúc đẩy bởi nhu cầu tiêu thụ năng lượng ổn định của nền kinh tế và xu hướng chuyển dịch năng lượng chiến lược của quốc gia. Do đó, chúng tôi nhận định chiến lược đầu tư tối ưu trong giai đoạn đầu của chu kỳ sẽ tập trung vào các doanh nghiệp thượng nguồn có backlog lớn và định giá hấp dẫn, trước khi dần chuyển dịch sang các doanh nghiệp trung và hạ nguồn khi hiệu ứng lan tỏa từ thượng nguồn trở nên rõ rệt hơn.

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM (DISCLAIMER)

1. Mục đích thông tin: Bài viết này chỉ nhằm mục đích cung cấp thông tin và chia sẻ góc nhìn cá nhân của nhadautuviet.vn. Đây không được xem là lời khuyên đầu tư, tư vấn tài chính hay lời chào mời mua/bán bất kỳ tài sản nào.

2. Tính chính xác: Các dữ liệu được sử dụng trong bài phân tích được thu thập từ các nguồn mà nhadautuviet.vn cho là đáng tin cậy tại thời điểm viết bài. Tuy nhiên, chúng tôi không đảm bảo sự chính xác tuyệt đối, đầy đủ hoặc kịp thời của các thông tin này.

3. Rủi ro: Đầu tư tài chính (Chứng khoán, Crypto, Forex, Bất động sản…) luôn đi kèm với rủi ro mất vốn. Hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai.

4. Trách nhiệm: Người đọc cần tự thực hiện nghiên cứu riêng và tham vấn các cố vấn tài chính chuyên nghiệp trước khi đưa ra quyết định. nhadautuviet.vn không chịu trách nhiệm cho bất kỳ thiệt hại nào phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng thông tin trong bài viết này.