Báo cáo Phân tích Chuyên sâu: Triển vọng Ngành Bất động sản Khu công nghiệp Việt Nam năm 2026

1. Tổng quan và Các điểm nhấn chính

Năm 2025 là một “phép thử” mang tính bước ngoặt đối với sức chống chịu của ngành bất động sản khu công nghiệp (KCN) Việt Nam. Vốn được coi là thước đo sức khỏe của dòng vốn đầu tư trực tiếp nước ngoài (FDI) và nền kinh tế sản xuất, ngành BĐS KCN đã phải đối mặt với những biến động vĩ mô chưa từng có. Phân tích của chúng tôi cho thấy, ngành không chỉ vượt qua giai đoạn thử thách này mà còn bắt đầu một chu kỳ tăng trưởng mới, được định hình bởi sự phân hóa và các yêu cầu cao hơn về tính linh hoạt.

Bối cảnh vĩ mô năm 2025 được định hình bởi những điểm nhấn sau, trong đó xu hướng toàn cầu với 75% FDI đổ vào các ngành công nghiệp tương lai (AI, bán dẫn, pin EV) đã định hình rõ nét dòng vốn vào Việt Nam:

- Vốn FDI đăng ký và giải ngân: Tổng vốn FDI đăng ký vào Việt Nam đạt 38,42 tỷ USD (+0,5% so với cùng kỳ – yoy), trong khi vốn giải ngân ghi nhận mức tăng trưởng ấn tượng 27,62 tỷ USD (+9% yoy). Sự tăng trưởng tích cực này diễn ra trong bối cảnh môi trường đầu tư toàn cầu không thuận lợi, khẳng định sức hấp dẫn của Việt Nam.

- Sự chững lại của vốn đăng ký mới: Dòng vốn FDI sản xuất đăng ký mới, một chỉ báo quan trọng cho nhu cầu đầu tư trong tương lai, chỉ đạt 18,59 tỷ USD (-28% yoy). Nguyên nhân chính đến từ tâm lý thận trọng của các nhà đầu tư sau khi Hoa Kỳ công bố chính sách thuế đối ứng vào Quý 2.

- Sự trỗi dậy của nhà đầu tư Trung Quốc: Đáng chú ý, Trung Quốc đã vươn lên vị trí thứ hai về tổng vốn FDI đăng ký, chiếm khoảng 17% tổng vốn và dẫn đầu tuyệt đối về số lượng dự án mới với 1.275 dự án.

Những biến động trái chiều này đòi hỏi một sự phân tích sâu hơn về cả những thách thức ngắn hạn mà ngành phải đối mặt và các yếu tố nền tảng dài hạn đang củng cố sức hấp dẫn của Việt Nam.

2. Phân tích Sức khỏe Ngành: Ngắn hạn & Dài hạn

2.1. Thách thức Ngắn hạn: Áp lực từ Môi trường Vĩ mô Bất định

Việc đánh giá các rủi ro ngắn hạn, đặc biệt là các yếu tố địa chính trị và chính sách thương mại, là cực kỳ quan trọng để hiểu rõ tác động lên dòng tiền và quyết định đầu tư của các doanh nghiệp FDI. Trong năm 2025, tâm lý lo ngại về chính sách thuế quan của Hoa Kỳ đã tạo ra những tác động tiêu cực tức thời lên hoạt động của ngành.

- Hoạt động cho thuê mới chững lại: Dữ liệu cho thấy diện tích hấp thụ (DT hấp thụ) tại cả thị trường miền Bắc và miền Nam đều ghi nhận sự sụt giảm đáng kể trong giai đoạn Quý 2 – Quý 3 năm 2025, thời điểm ngay sau khi chính sách thuế được công bố.

- Nhà đầu tư có xu hướng thận trọng: Phần lớn khách hàng mới đã quyết định hoãn các kế hoạch khảo sát thực địa và đăng ký đầu tư để chờ đợi các quy định chính thức được ban hành, cũng như để đánh giá lại mối tương quan về thuế suất giữa Việt Nam và các quốc gia khác.

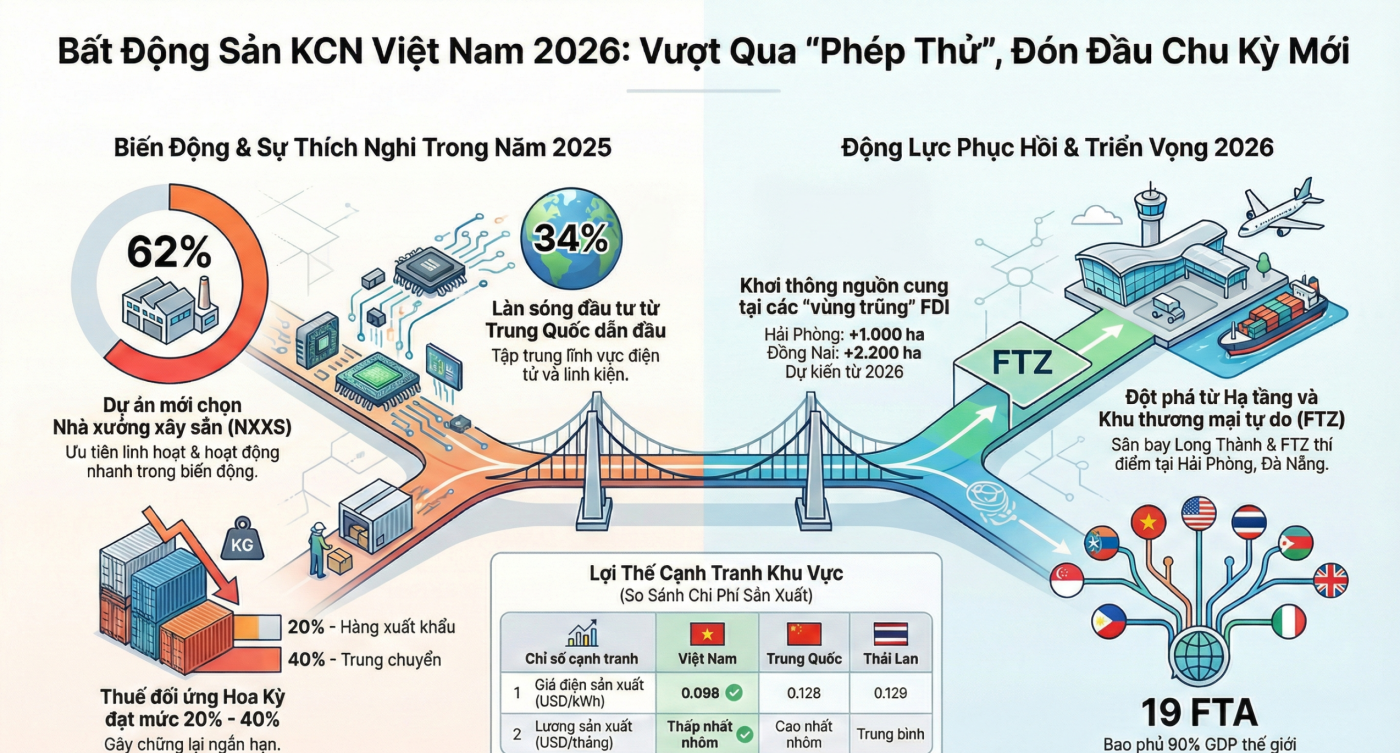

- Thay đổi trong quy mô và hình thức đầu tư: Vốn trung bình của một dự án FDI mới đã giảm 28%, từ 5,85 triệu USD xuống còn 4,27 triệu USD. Sự thống trị của nhà xưởng xây sẵn (NXXS) trong các giao dịch mới (chiếm tới 62% số dự án sản xuất tính đến tháng 10/2025) phản ánh một sự chuyển dịch chiến lược rõ rệt của nhà đầu tư sang các mô hình giảm thiểu rủi ro vốn (capex-light) và tối ưu hóa tốc độ triển khai trong môi trường bất định.

Ví dụ, một doanh nghiệp linh kiện điện tử Hàn Quốc, ban đầu dự định thuê 15 ha đất tại Bình Dương để xây dựng một tổ hợp lớn, có thể đã điều chỉnh chiến lược sang thuê một nhà xưởng 10.000 m² xây sẵn tại Hải Phòng. Quyết định này giúp họ nhanh chóng đi vào hoạt động, giảm thiểu rủi ro vốn đầu tư ban đầu và dễ dàng tiếp cận chuỗi cung ứng từ Trung Quốc trong bối cảnh chính sách thuế chưa rõ ràng.

Tuy nhiên, bất chấp những cơn gió ngược ngắn hạn này, các yếu tố nền tảng dài hạn mới là nhân tố quyết định sức hấp dẫn bền vững của Việt Nam trong mắt các nhà đầu tư quốc tế.

2.2. Nền tảng Tăng trưởng Dài hạn: Các Lợi thế Cạnh tranh Bền vững

Sức mạnh nội tại và các động lực tăng trưởng mang tính cấu trúc là yếu tố then chốt giúp ngành BĐS KCN Việt Nam vượt qua các biến động ngắn hạn và duy trì đà phát triển trong 3-5 năm tới.

- Lợi thế cạnh tranh cốt lõi của Việt Nam đến từ sự ổn định chính trị-địa chính trị vượt trội trong khu vực, mang lại một môi trường đầu tư có khả năng dự báo cao, hạn chế tối đa rủi ro gián đoạn sản xuất do bất ổn xã hội hay xung đột.

- Đột phá về Chính sách và Hạ tầng đến từ những cải cách mạnh mẽ trong năm 2025, bao gồm việc tinh gọn bộ máy hành chính qua sáp nhập tỉnh thành, ban hành Nghị định 57 giúp đẩy nhanh tiến độ cấp phép, và hình thành các Khu thương mại tự do (FTZ) với cơ chế đặc thù tại Hải Phòng, Đà Nẵng, TP.HCM, mở ra những cực tăng trưởng mới.

- Mạng lưới Hiệp định Thương mại Tự do (FTA) rộng khắp với 19 FTA đã ký kết, tạo ra một mạng lưới kết nối thương mại bao phủ gần 90% GDP thế giới, giúp giảm thiểu rào cản thuế quan cho hàng hóa sản xuất tại Việt Nam. Tuy nhiên, cần lưu ý rằng đa số các FTA này vẫn mang tính “nông”, chủ yếu tập trung giảm thuế trong khi các cam kết về rào cản phi thuế quan và sức mạnh giải quyết tranh chấp còn hạn chế.

- Chi phí đầu tư vẫn duy trì tính cạnh tranh cao so với các đối thủ trong khu vực. Dữ liệu cho thấy cả lương khu vực sản xuất và giá điện tại Việt Nam vẫn ở mức hấp dẫn hơn so với Trung Quốc, Malaysia, Thái Lan và Indonesia.

Những lợi thế nền tảng này tạo ra một bệ đỡ vững chắc, giúp ngành đối mặt với thách thức lớn nhất trong năm 2025: chính sách thuế từ Hoa Kỳ.

3. Phân tích Trọng yếu: Chính sách Thuế đối ứng Hoa Kỳ và Sự Phân hóa của Thị trường

Chính sách thuế đối ứng do Hoa Kỳ công bố vào Quý 2/2025 là biến số vĩ mô quan trọng nhất, không chỉ tạo ra thách thức mà còn thúc đẩy một quá trình tái cấu trúc và phân hóa sâu sắc trong ngành BĐS KCN Việt Nam giai đoạn 2025-2026.

3.1. Bản chất Chính sách và Tác động lên các Ngành Xuất khẩu

Chính sách này áp đặt mức thuế 20% đối với hàng hóa có xuất xứ từ Việt Nam và 40% đối với hàng hóa bị xác định là trung chuyển nhằm né thuế. Tác động của chính sách không đồng đều lên các ngành hàng xuất khẩu chủ lực của Việt Nam.

| Ngành hàng | Mức thuế | Doanh nghiệp sản xuất tiêu biểu | Đánh giá mức độ ảnh hưởng |

| Máy vi tính, sản phẩm điện tử | 20-48% | Samsung, Intel, Amkor | Ngắn hạn: ảnh hưởng đến nhu cầu mở rộng. Dài hạn: tích cực do mức thuế vẫn thấp hơn so với Trung Quốc và doanh nghiệp có thể đẩy một phần chi phí thuế sang người tiêu dùng. |

| Máy móc, thiết bị, phụ tùng | 20-100% | Trina Solar, Rockwell Automation | Ngắn hạn: không có áp lực dịch chuyển ngay lập tức nhưng ảnh hưởng nhu cầu mở rộng. Dài hạn: tích cực do các doanh nghiệp Trung Quốc có thể chuyển nhà máy sang Việt Nam để tăng giá trị gia tăng nội địa. |

| Hàng dệt, may | 20-32% | Vinatex, Sông Hồng, Thành Công | Tiêu cực do cạnh tranh trực tiếp với các thị trường chi phí thấp hơn như Bangladesh, Campuchia và biên lợi nhuận mỏng không thể hấp thụ mức thuế mới. |

| Điện thoại và linh kiện | 25% | Samsung, Goertek, Foxconn | Không có áp lực dịch chuyển lớn do chuỗi cung ứng toàn cầu đã được thiết lập, nhưng có thể ảnh hưởng đến nhu cầu mở rộng sản xuất. |

| Sản phẩm gỗ và nội thất | 10-50% | Phú Tài, Savimex, các DN vốn TQ | Tiêu cực, đặc biệt từ 2026 khi thuế dự kiến tăng lên 30-50%. Rủi ro lớn nếu Việt Nam không thể kiểm soát chặt chẽ vấn đề nguồn gốc xuất xứ. |

| Thực phẩm (Thủy sản, nông sản) | 0-20% | Vĩnh Hoàn, Minh Phú | Không bị ảnh hưởng do nhiều mặt hàng xuất khẩu chủ lực không bị Mỹ đánh thuế nhằm ổn định nguồn cung nội địa. |

3.2. Sự Phân hóa Sâu sắc giữa Thị trường Miền Bắc và Miền Nam

Chính sách thuế đã làm nổi bật và gia tăng sự phân hóa trong việc thu hút FDI giữa hai miền. Trong năm 2025, cơ cấu FDI sản xuất cho thấy sự chênh lệch rõ rệt: miền Bắc chiếm 59% trong khi miền Nam chỉ chiếm 33%.

- Miền Bắc (Hưởng lợi): Khu vực này tận dụng được nhiều lợi thế chiến lược, phù hợp với xu hướng FDI toàn cầu vào công nghệ cao:

- Vị trí địa lý giáp với Trung Quốc, thuận lợi cho việc dịch chuyển chuỗi cung ứng.

- Giá thuê hấp dẫn, trung bình khoảng 143 USD/m²/kỳ hạn, thấp hơn đáng kể so với mức 190 USD/m²/kỳ hạn của miền Nam.

- Quỹ đất sẵn sàng cho thuê còn lớn, đáp ứng được các dự án quy mô lớn.

- Hệ sinh thái công nghiệp được thiết kế tối ưu cho các ngành công nghệ cao, điện tử, thu hút các tập đoàn hàng đầu và chuỗi cung ứng phụ trợ.

- Miền Nam (Thách thức): Khu vực này đối mặt với nhiều hạn chế hơn:

- Quỹ đất thương phẩm tại các địa phương cấp 1 còn khá ít.

- Giá thuê cao hơn khoảng 30% so với phía Bắc, làm giảm tính cạnh tranh.

- Cơ cấu ngành hàng truyền thống vẫn còn thâm dụng lao động (dệt may, chế biến thực phẩm), chính là những ngành chịu tác động tiêu cực nhất từ chính sách thuế mới như đã phân tích ở mục 3.1.

Sự trỗi dậy của Bắc Ninh, vươn lên dẫn đầu cả nước về vốn FDI đăng ký mới với 5,46 tỷ USD, tập trung vào công nghệ cao, là minh chứng rõ nét cho xu hướng dịch chuyển này.

3.3. Tác động đến Triển vọng Kinh doanh của Doanh nghiệp KCN

Sự phân hóa của thị trường đã phản ánh trực tiếp vào kết quả kinh doanh của các doanh nghiệp phát triển KCN trong năm 2025.

Nhóm doanh nghiệp bị ảnh hưởng nặng nề hơn thường có các đặc điểm như: vị trí KCN không thuận lợi, quỹ đất cho thuê chưa tối ưu, và cơ cấu doanh thu phụ thuộc quá nhiều vào mảng cho thuê mới.

Ngược lại, một số doanh nghiệp vẫn cho thấy khả năng chống chịu tốt và duy trì đà tăng trưởng. Thành công của họ đến từ các yếu tố:

- Sở hữu quỹ đất lớn tại các vị trí chiến lược, luôn có nhu cầu thuê cao.

- Có tệp khách hàng hiện hữu là các tập đoàn FDI quy mô lớn, giúp duy trì nhu cầu thuê ổn định bất chấp biến động vĩ mô.

- Cơ cấu doanh thu đa dạng, có các nguồn thu ổn định từ nhà xưởng xây sẵn (NXXS), dịch vụ điện, nước, và các tiện ích khác. Các doanh nghiệp như KBC, NTC, IDC, SIP, LHG, SZL, THG, là những ví dụ điển hình cho khả năng phục hồi này.

Những diễn biến trên cho thấy ngành BĐS KCN đang bước vào một giai đoạn mới, đòi hỏi những chiến lược thích ứng linh hoạt hơn.

4. Kết luận và Khuyến nghị Dưới góc nhìn Chuyên gia

Phân tích của chúng tôi cho thấy năm 2025 không phải là khởi đầu của một cuộc khủng hoảng, mà là một ‘phép thử’ cần thiết đã thanh lọc và củng cố nền tảng của ngành. Giai đoạn khó khăn nhất đã qua, và các dữ liệu chỉ báo cho thấy ngành BĐS KCN đang ở ngưỡng cửa của một chu kỳ tăng trưởng mới, được định hình bởi sự phân hóa và các yêu cầu cao hơn về tính linh hoạt.

4.1. Đánh giá Triển vọng 2026

- Lo ngại về thuế quan đang dần hạ nhiệt: Việc Việt Nam và Hoa Kỳ đạt được khung hiệp định thương mại sơ bộ vào tháng 10/2025 đã giúp củng cố tâm lý của nhà đầu tư. Các chỉ số quan trọng như Chỉ số nhà quản trị mua hàng (PMI) và Chỉ số sản xuất công nghiệp (IIP) đều cho thấy xu hướng cải thiện rõ rệt vào cuối năm 2025, báo hiệu sự lạc quan đã trở lại.

- Sẽ không có làn sóng dịch chuyển FDI quy mô lớn: Chúng tôi khẳng định chính sách thuế sẽ không kích hoạt một làn sóng dịch chuyển FDI quy mô lớn khỏi Việt Nam. Các tập đoàn đa quốc gia đã có chiến lược đa dạng hóa chuỗi cung ứng từ lâu, và chi phí để di dời một nhà máy đã đi vào hoạt động là rất lớn. Thay vào đó, họ sẽ linh hoạt điều chỉnh sản lượng giữa các nhà máy tại các quốc gia khác nhau để tối ưu hóa chi phí thuế.

4.2. Khuyến nghị Chiến lược

- Đối với các nhà phát triển KCN:

- Tập trung vào sản phẩm linh hoạt: Cần đẩy mạnh phát triển các sản phẩm như nhà xưởng xây sẵn (NXXS) và kho bãi chất lượng cao để đáp ứng nhu cầu đầu tư thận trọng, quy mô nhỏ và yêu cầu triển khai nhanh của các doanh nghiệp FDI trong giai đoạn mới.

- Đón đầu xu hướng hạ tầng: Tăng cường đầu tư vào các KCN có vị trí tiệm cận các dự án hạ tầng giao thông trọng điểm mới (cao tốc, cảng biển, sân bay). Sự hoàn thiện của hạ tầng kết nối sẽ xóa mờ lợi thế của các KCN truyền thống và tạo ra sức hấp dẫn cho các khu vực cấp 2 với giá thuê cạnh tranh hơn.

- Tập trung vào sản phẩm linh hoạt: Cần đẩy mạnh phát triển các sản phẩm như nhà xưởng xây sẵn (NXXS) và kho bãi chất lượng cao để đáp ứng nhu cầu đầu tư thận trọng, quy mô nhỏ và yêu cầu triển khai nhanh của các doanh nghiệp FDI trong giai đoạn mới.

- Đối với các nhà đầu tư FDI:

- Đánh giá lại địa bàn đầu tư: Cần xem xét các địa bàn KCN mới nổi đang được hưởng lợi trực tiếp từ các dự án hạ tầng kết nối liên vùng, thay vì chỉ tập trung vào các khu vực truyền thống đã có mặt bằng giá thuê cao và quỹ đất hạn hẹp.

- Tận dụng lợi thế từ chính sách và FTA: Tận dụng tối đa chính sách đối ngoại linh hoạt của Việt Nam và mạng lưới FTA rộng khắp để tối ưu hóa chuỗi cung ứng, không chỉ cho thị trường Hoa Kỳ mà còn cho các thị trường tiềm năng khác trên toàn cầu.

Tuyên bố Miễn trừ Trách nhiệm (Disclaimer)

Nội dung đến từ nhadautuviet.vn.

Mọi thông tin và dữ liệu trong bài phân tích này được tổng hợp và thực hiện dựa trên các nguồn tin cậy và báo cáo tài chính công khai của doanh nghiệp tại thời điểm công bố. Tuy nhiên, các nhận định và đánh giá mang tính chất quan điểm cá nhân của đội ngũ chuyên gia tại nhadautuviet.vn nhằm mục đích cung cấp thông tin tham khảo cho nhà đầu tư, không cấu thành một lời chào hàng, lời mời mua/bán hay bất kỳ cam kết lợi nhuận nào.

Thị trường tài chính luôn tiềm ẩn những rủi ro bất ngờ và biến động không lường trước được. Do đó, nhà đầu tư nên sử dụng bài phân tích này như một nguồn thông tin bổ trợ và cần tự thực hiện các bước thẩm định độc lập hoặc tham vấn ý kiến từ các chuyên gia tài chính trước khi đưa ra quyết định đầu tư cuối cùng. Chúng tôi không chịu trách nhiệm đối với bất kỳ tổn thất trực tiếp hoặc gián tiếp nào phát sinh từ việc sử dụng thông tin trong bài viết này.